2019年1月(yue)2号,鐵總工作(zuò)會議在北京(jing)召開。2018年鐵路(lù)全面超額完(wán)成原訂計劃(hua),全國鐵路固(gu)定資産投資(zī)完成8028億元,其(qí)中國家鐵路(lù)完成7603億元;新(xīn)開工項目26個(ge),新增投資規(gui)模3382億元;投産(chǎn)新線✔️4683公裏,其(qi)中高鐵4100公裏(lǐ)。2019年鐵路工作(zuo)的主要目标(biao)是全國鐵路(lu)🤟固定資産投(tou)資保持⭐強度(dù)規模,确保投(tou)産新線6800公裏(li),其中高鐵3200公(gong)裏。一言⛹🏻♀️以蔽(bì)之,2019年基建行(háng)業将保持高(gao)速增長。

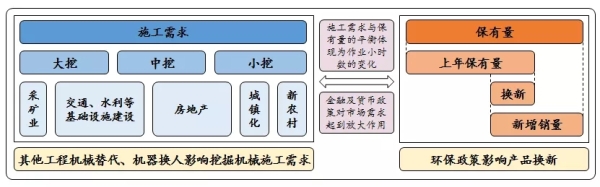

挖機需求量(liang)取決于施工(gōng)需求與挖機(jī)保有量之間(jiān)的平衡

一般(bān)來講,挖機需(xū)求量取決于(yu)施工需求與(yǔ)挖機保有❄️量(liàng)之間的平衡(héng)。一方面,施工(gōng)量與挖機保(bao)有量之間可(ke)提供開機時(shí)間來調節;另(ling)一方面挖機(ji)需求量也會(hui)受到宏觀經(jing)濟環境、金融(róng)環境的影響(xiang)。

高基建投資(zi) 大挖及混凝(níng)土機械有望(wang)顯著受益

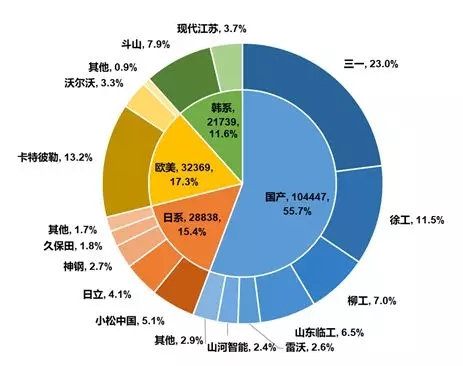

挖機市占(zhan)率

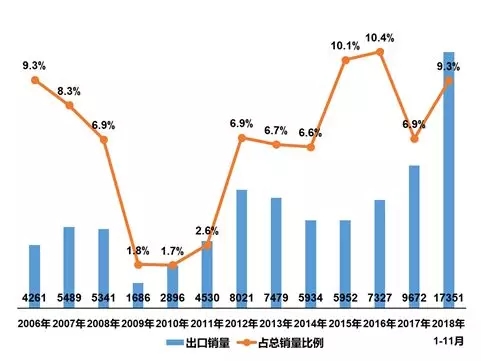

出(chu)口成新增長(zhǎng)點 未來增長(zhǎng)空間廣闊

人工替代(dài)拉動未來小(xiǎo)挖需求

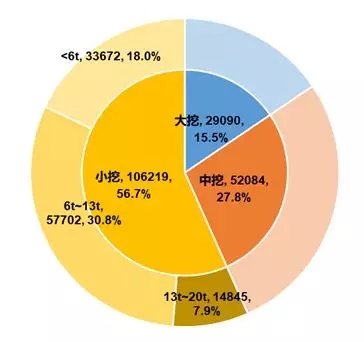

市場(chang)結構方面,小(xiao)挖是亮點。12月(yue)大挖同比-11%,全(quan)年累計同比(bǐ)+42%;中挖☁️同比-7%,累(lei)計同比+ 48%;小挖(wā)同比+27%,累計同(tóng)比+38%。臨近年底(dǐ)是大✉️型項目(mù)的開工淡季(jì),隻有小挖需(xū)求仍然保持(chí)高位。随着勞(lao)動力成本的(de)高企和年輕(qing)勞動力🤩短缺(que),小挖作爲在(zai)工程機械領(ling)域的機器人(ren),發揮着🔞各種(zhǒng)疏通水利,開(kāi)溝通渠等作(zuo)用,未來的普(pǔ)及度和滲透(tou)率會逐步繼(ji)續提升。

以鄰(lín)爲鑒 我國挖(wā)機密度仍有(yǒu)較大提升空(kong)間

(圖片(pian)來源于天風(fēng)證券研究所(suo))

中(zhōng)、美、日三國挖(wa)掘機密度對(duì)比

而且,對标(biao)美日,我國挖(wā)掘機密度仍(réng)有很大提升(sheng)空間。根據測(ce)算,中、美、日三(san)國當前的挖(wa)機保有量分(fen)别⁉️爲39人/台、18人(ren)/台和13人/台。目(mù)前我國建築(zhu)業自動化程(cheng)度遠遠低于(yú)美、日兩國,伴(bàn)随産業🥰結構(gou)向第三産業(yè)調整,未來挖(wā)機保有量密(mi)度仍有較大(dà)提升空間。(文(wen)中🆚圖片來自(zi)中國工程機(jī)械💜工業協會(hui)挖🔞掘機械分(fen)會)

·